Per triplicare la potenza globale di energia rinnovabile entro il 2030, come stabilito dalla risoluzione della COP28 di Dubai, saranno necessari 1.500 GW di stoccaggio energetico, di cui 1.200 GW di batterie.

Un rallentamento nell’implementazione di questi sistemi rischierebbe di far saltare i piani e bloccare la transizione energetica.

A queste conclusioni giunge l’International energy agency (Iea) nel report pubblicato il 25 aprile dal titolo “Batteries and Secure Energy Transitions” (link in basso), che definisce il ruolo che gli accumuli possono svolgere come tecnologia abilitante delle rinnovabili in alternativa alla produzione di elettricità da fossili.

Il loro impiego nel settore energetico è più che raddoppiato tra il 2022 e il 2023, ma le batterie devono portare ad un aumento di sei volte lo stoccaggio energetico globale. Per il target 2030, il settore dovrà continuare a crescere in media del 25% all’anno.

Costi in discesa

La diffusione degli accumuli dovrà passare necessariamente per una riduzione ulteriore dei costi, nonostante in meno di 15 anni questi siano diminuiti del 90%, uno dei cali più rapidi mai visti nell’ambito delle tecnologie energetiche. I prezzi delle batterie agli ioni di litio sono infatti scesi da 1.400 $/kWh nel 2010 a meno di 140 dollari nel 2023.

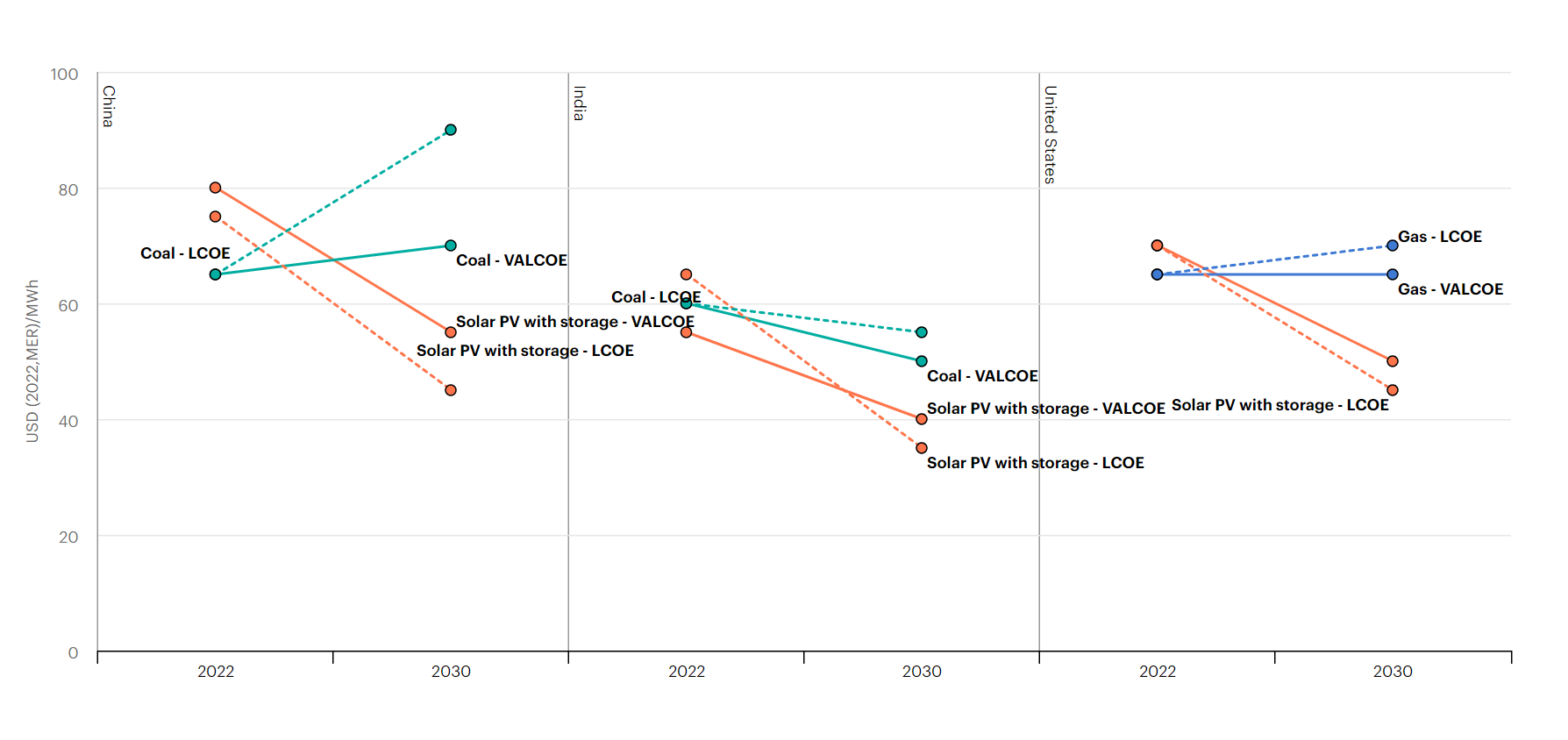

Già oggi il costo dell’elettricità che arriva dalla combinazione di fotovoltaico e batterie può competere con quello delle nuove centrali a carbone in India e, nei prossimi due anni, diventerà più vantaggioso anche rispetto al carbone in Cina e agli impianti a gas naturale negli Stati Uniti.

Nello Stated Policies Scenario, che si basa sulle impostazioni politiche attuali, la Iea prevede che i costi iniziali totali dei progetti di stoccaggio di batterie utility scale diminuiranno del 40% entro 2030.

Ciò rende lo stoccaggio in batterie autonome più competitivo rispetto agli impianti a gas naturale, e lo stoccaggio con batterie abbinato al solare fotovoltaico una dei modi di produrre elettricità più convenienti, come mostra il grafico in basso basato sulle proiezioni del costo livellato dell’elettricità (Lcoe).

Geografia degli accumuli elettrochimici

Geografia degli accumuli elettrochimici

I bassi prezzi tuttavia non stanno fermando la produzione dei sistemi di accumulo, che è più che triplicata negli ultimi tre anni.

Nonostante oggi la Cina detenga la fetta più ampia del mercato, il rapporto mostra che il 40% dei piani annunciati per la produzione di nuovi accumuli riguarda gli Stati Uniti e l’Unione Europea. Se tutti questi progetti venissero realizzati, queste due economie avrebbero una produzione quasi sufficiente a soddisfare i propri bisogni di fine decennio.

Va precisato però che lo squilibrio è ancora notevole. Sebbene la catena di fornitura globale delle batterie sia complessa, ogni fase al suo interno – dall’estrazione dei minerali alle sostanze chimiche per la produzione di componenti delle batterie – presenta importanti differenze geografiche.

La Cina detiene oltre la metà della lavorazione globale delle materie prime per quanto riguarda litio e cobalto e possiede quasi l’85% della capacità di produzione globale di celle per batterie. Europa, Stati Uniti e Corea rappresentano ciascuno il 10% della catena di approvvigionamento soltanto di alcuni metalli.

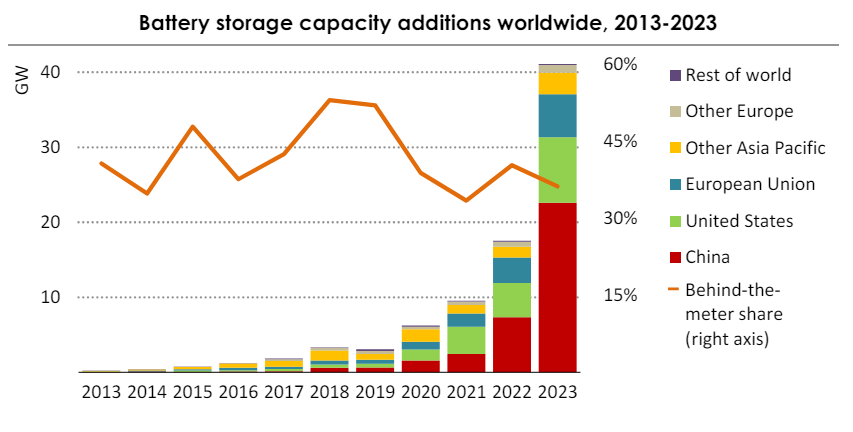

“Le batterie stanno cambiando le regole del gioco davanti ai nostri occhi”, ha affermato il direttore esecutivo dell’Iea Fatih Birol. Solo nel 2023, la diffusione degli accumuli nel settore energetico è aumentata di oltre il 130% su base annua, aggiungendo un totale di 42 GW.

Dal grafico in basso si vede chiaramente che è la Cina a dominare il comparto. Intanto, nell’anno appena trascorso l’Italia ha segnato il suo record, con 287mila impianti connessi per 2 GW di potenza, che hanno contribuito alla crescita europea, passata da circa 6,5 GW nel 2022 a circa 10,1 GW, secondo i dati della European association for storage of energy.

Venendo agli impatti positivi sull’ambiente, nello scenario Net zero emission (NZE) della Iea – che prevede per il settore energetico mondiale il raggiungimento delle emissioni nette zero di CO2 entro il 2050 – circa il 60% delle riduzioni delle emissioni per fine decennio sarà dovuto alle batterie.

Venendo agli impatti positivi sull’ambiente, nello scenario Net zero emission (NZE) della Iea – che prevede per il settore energetico mondiale il raggiungimento delle emissioni nette zero di CO2 entro il 2050 – circa il 60% delle riduzioni delle emissioni per fine decennio sarà dovuto alle batterie.

Di questa quota, il 40% deriverà dall’elettrificazione degli usi finali, mentre quasi il 20% sarà direttamente collegato ai sistemi integrati con il fotovoltaico e alle batterie dei veicoli elettrici.

La questione dei materiali critici

Per sostenere l’ascesa del mercato delle batterie sarà necessario aumentare l’offerta di minerali critici in tempo per soddisfare la crescente domanda. Nello scenario NZE questa si espanderà rapidamente entro il 2030, con manganese, litio, grafite e nichel in aumento di almeno sei volte e il cobalto più che triplicato.

Ma sarà la continua innovazione nei materiali e nelle tecnologie di produzione a contribuire al processo di ulteriore riduzione dei costi e della volatilità dei prezzi delle materie. Ad esempio, l’introduzione di anodi di silicio, che possono aumentare la densità energetica delle batterie, potrebbe portare a interessanti cali dei prezzi.

Le nuove chimiche, oltre al litio-ione, come le batterie a sodio-ione, potrebbero offrire vantaggi in termini di costi, uso di materiali meno rari e elevate prestazioni. Un cambiamento che potrebbero contribuire a diversificare il mercato degli accumuli elettrochimici e a ridurre la dipendenza da materiali critici costosi e geopoliticamente sensibili.

Non può inoltre essere trascurato il miglioramento delle capacità di riciclo, essenziali per stabilizzare i costi delle batterie a lungo termine.

Messaggio ai decision maker

Dal report della Iea ci sono anche indicazioni per i decision maker come la necessità di implementare politiche e regolamentazioni robuste e proattive per supportare e facilitare l’adozione e l’espansione delle tecnologie di accumulo energetico.

Ad esempio, i regolatori devono assicurare che le batterie e gli altri sistemi di accumulo energetico abbiano un accesso equo e non discriminatorio ai mercati dell’energia e ai servizi di rete, per rendere economicamente sostenibile l’investimento in queste tecnologie, come stabilire mercati all’ingrosso che promuovano la flessibilità a breve e medio termine.

Servono poi incentivi fiscali e programmi di sostegno per promuovere l’adozione di veicoli elettrici e lo storage di energia, soprattutto per le economie in via di sviluppo, il tutto dentro un quadro normativo stabile, in grado di attrarre gli investimenti nel lungo periodo.

Il seguente documento è riservato agli abbonati a QualEnergia.it PRO:

Prova gratis il servizio per 10 giorni o abbonati subito a QualEnergia.it PRO