L’intermittenza delle principali energie rinnovabili richiede il sostegno dei sistemi di accumulo, ma la mancanza di incentivi per lo storage a lunga durata rischia di frenare lo sviluppo di una spinta decarbonizzazione.

Il 99% della capacità di stoccaggio installata a livello globale, esclusi i pompaggi idroelettrici (PHS), è infatti di breve durata, o inferiore alle 8 ore, e il 75% del totale è inferiore alle quattro ore.

Anche perché al momento gli sviluppatori di progetti di accumulo hanno pochi o nessun incentivo economico a investire nello stoccaggio a lunga durata.

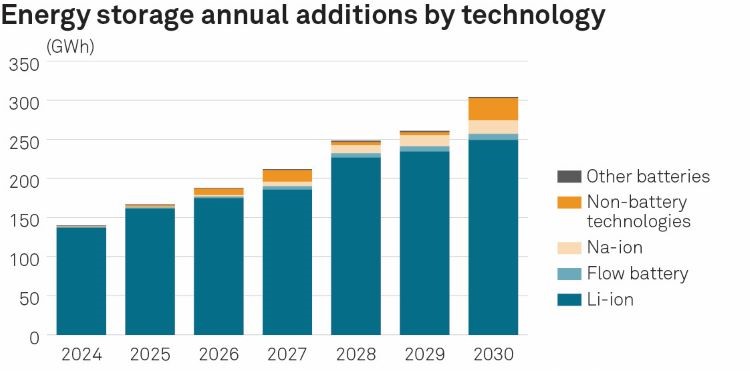

È quanto ha fatto notare Clean Energy Technology Services di S&P Global in una nuova analisi, da cui è tratto questo grafico che raffigura le quote di mercato stimate per le diverse tecnologie di accumulo da qui al 2030.

Qual è la natura del problema?

I ricavi del comparto provengono in genere dallo spostamento temporale di energia nell’arco della giornata per beneficiare di opportunità di arbitraggio dei prezzi o da accordi con le autorità elettriche per fornire servizi ausiliari a breve termine, come la regolazione della frequenza.

Gli attuali meccanismi di capacità non incentivano infatti lo stoccaggio oltre le 4 ore. In un futuro decarbonizzato, tuttavia, saranno necessari nuovi meccanismi di mercato che remunerino adeguatamente gli stoccaggi di energia a lunga durata (LDES).

Lo sviluppo di tali meccanismi non sarà però semplice e la sfida crescerà di pari passo con le durate previste dello storage, aumentando la complessità per lo stoccaggio di più giorni.

Finora, la maggior parte degli appalti è stata guidata da specifiche gare statali, mentre le pianificazione di altri tipi di meccanismi di remunerazione è ancora alle fasi iniziali.

C’è da dire anche che la maggior parte degli eventi di intermittenza dell’eolico e del fotovoltaico sono relativamente brevi e prevedibili. Pertanto, anche in scenari decarbonizzati, lo stoccaggio di breve durata rimarrà dominante.

La difficoltà è quindi quella di trovare un modo per remunerare un asset che verrà utilizzato solo in alcune situazioni di emergenza, cioè quando la generazione eolica e solare non è disponibile per periodi di più giorni. E questo sarà probabilmente complesso e costoso, secondo S&P Global.

Questa mancanza di incentivi finanziari ha anche un risvolto tecnologico: la maggior parte della capacità di stoccaggio dell’energia distribuita impiega sistemi basati su batterie al litio, il cui costo aumenta di pari passo con la durata. Nonostante il recente crollo dei costi delle batterie al litio, è improbabile che questa tecnologia diventi economica o pratica per durate superiori a 12 ore o a più giorni.

Requisiti futuri del mercato e soluzioni tecniche

La necessità di LDES varierà a seconda delle zone e delle fonti di energia pulita dispacciabili, come l’energia idroelettrica e geotermica. Anche altri strumenti di flessibilità, come la risposta alla domanda, svolgeranno un ruolo fondamentale per consolidare la capacità eolica e fotovoltaica.

Tutti i mercati analizzati da S&P Global, tuttavia, avranno bisogno di una certa capacità LDES in un ipotetico scenario di completa decarbonizzazione per mantenere l’affidabilità dei loro sistemi energetici. Ciò richiederà lo sviluppo di meccanismi di mercato oggi inesistenti che possano erogare incentivi per gli LDES.

Sul fronte tecnologico, diverse soluzioni alternative al litio possono aumentare la durata a costi marginali. Sebbene alcune di esse siano già disponibili, hanno però dei limiti geografici. Ad esempio, i pompaggi idroelettrici sono in uso da decenni, ma richiedono dei dislivelli del terreno per essere realizzati, con la loro costruzione che può essere complessa e lunga.

L’accumulo di energia ad aria compressa (CAES) dipende dalla disponibilità di caverne sotterranee per l’immagazzinamento, mentre il solare a concentrazione (CSP) è estremamente intensivo in termini di costi capitali e operativi.

La maggior parte delle altre tecnologie è ancora immatura e non attrae investimenti sufficienti ad accelerarne il progresso. Secondo S&P Global, l’88,5% dei progetti LDES che non sono ancora entrati in funzione utilizza un’unica tecnologia: l’accumulo di energia idroelettrica con pompaggio.

Senza nuovi investimenti, molte di queste tecnologie potrebbero non essere pronte per la scala commerciale quando si presenterà la urgente necessità degli LDES, e ciò potrebbe ritardare la transizione energetica.

Le tecnologie emergenti

Le tecnologie di stoccaggio sono tipicamente classificate in base al modo in cui l’energia viene immagazzinata.

Queste categorie comprendono l’accumulo elettrochimico, come le batterie; lo storage meccanico, come l’accumulo di acqua pompata o di aria compressa; l’accumulo termico, come il CSP a sali fusi; e l’accumulo chimico, ad esempio l’idrogeno (Storage di lunga durata, a che punto siamo con le tecnologie?).

Oggi le batterie agli ioni di litio rappresentano oltre il 90% della capacità di accumulo installata a livello mondiale, concentrandosi su applicazioni di breve durata, da due a quattro ore circa (vedi Accumulo di lunga durata, quali tecnologie possono insidiare il litio?).

Le soluzioni di stoccaggio alternative si trovano a diversi livelli di sviluppo tecnologico, con le tecnologie più mature come il CAES e anche le batterie a flusso, che utilizzano varianti di vanadio e ferro, e che hanno raggiunto un notevole livello di maturità nel loro sviluppo.

Nonostante questi progressi, la scala dei progetti commerciali realizzati finora rimane relativamente piccola, nell’ordine delle decine di megawatt nella maggior parte dei casi. Tuttavia, i vantaggi derivanti dall’uso di materiali non critici, la più facile riciclabilità e la maggiore durata di vita sono vantaggi tecnologici sempre più importanti, soprattutto in un mondo che dà sempre più priorità alla sicurezza e all’indipendenza energetica.

L’importanza delle economie di scala

Una sfida fondamentale per molte tecnologie di accumulo, cosiddette, alternative è la mancanza di scala di produzione che gli ioni di litio sfruttano nel settore dei veicoli elettrici, e che ha permesso di ridurre drasticamente i costi nell’ultimo decennio.

Anche tecnologie diverse dal litio, come il CAES, l’accumulo di energia in aria liquida, gli ioni di sodio e l’accumulo per gravità, possono però sfruttare le catene di fornitura esistenti di settori adiacenti e sono in grado di scalare la produzione.

Gli operatori del CAES, ad esempio, possono usare apparati con uno storico pluridecennale e già pronti per la produzione di energia, sfruttando quindi catene di fornitura ben consolidate. Uno sviluppo degno di nota è il crescente numero di annunci di produzione di ioni di sodio.

La tecnologia agli ioni di sodio beneficia di catene di fornitura consolidate e di processi produttivi simili a quelli degli ioni di litio. I costi molto più bassi del sodio significano che queste batterie potrebbero raggiungere, su ampia scala, un costo inferiore a quello degli ioni di litio per durate anche superiori alle 8 ore.

Tuttavia, il banco di prova dei progetti commerciali e dell’aumento della produzione devono essere ulteriormente sviluppati perché ciò avvenga. Il primo progetto agli ioni di sodio da 100 MWh annunciato in Cina a gennaio è un segno di un rapido movimento in questa direzione.

Il basso costo delle batterie al litio è un “ostacolo”

In prospettiva, la necessità di soluzioni di lunga durata, come detto, ben oltre le otto ore, è inevitabile se si vuole che la flessibilità fossile venga gradualmente eliminata e che le rinnovabili coprano la maggior parte della produzione di energia, secondo gli autori dell’analisi (Storage di lunga durata, quanto ne servirà?).

È fondamentale che i requisiti di flessibilità siano determinati prima che questa necessità si manifesti effettivamente. Ciò richiederà valutazioni specifiche della flessibilità a livello di sistema, come sta avvenendo con la riforma del mercato elettrico europeo del 2023.

È inoltre necessario superare gli ostacoli intrinseci al sistema per rendere attraente nel lungo termine le soluzioni di lunga durata.

“La persistente competizione sui prezzi che porta alla riduzione dei costi dei sistemi al litio è un ostacolo significativo per le tecnologie alternative che mirano a competere con durate fino a 10 o 12 ore”, ha indicato S&P Global, secondo cui partnership strategiche e appalti di lunga durata continueranno a primeggiare sulla rampa di lancio delle soluzioni non al litio, guidate da quelle in grado di scalare in modo più efficace e di dimostrare progetti commerciali su scala maggiore.