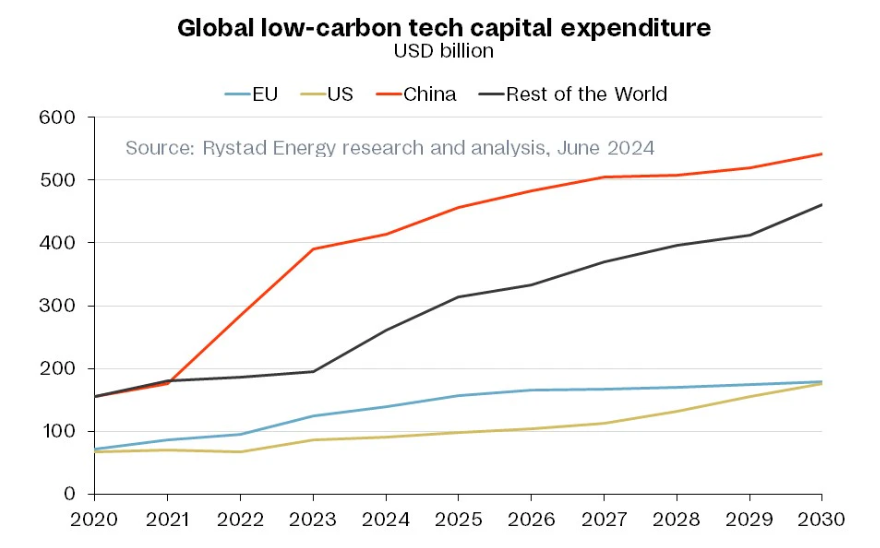

Con 125 miliardi di dollari investiti in tecnologie pulite nel 2023, l’Ue è al secondo posto a livello globale, dietro alla Cina ma davanti agli Stati Uniti.

Se il gigante asiatico ha messo sul tavolo, nell’anno appena trascorso, 390 miliardi di dollari, gli Usa hanno investito “soltanto” 86 miliardi.

“Ma l’Inflation Reduction Act americano è destinato a stimolare gli investimenti, mentre la spesa dell’Ue si stabilizzerà negli anni a venire”, osservano gli analisti di Rystad Energy, che in una ricerca pubblicata il 3 giugno evidenziano il rischio che a livello comunitario vengano mancati gli obiettivi Net-Zero al 2030.

Nelle sue considerazioni, precisiamo, Rystad considera “tecnologie pulite” non solo le fonti rinnovabili classiche (eolico, solare e così via), ma anche il Ccus (cattura, utilizzo e stoccaggio della CO2), l’idrogeno, le batterie e il nucleare.

A fine decennio gli Stati Uniti raggiungeranno l’Unione europea nella spesa totale in tutti questi settori e poi accelereranno, fino a superare il vecchio continente negli anni successivi.

Nzia: una cornice di riferimento

Il Net-Zero Industry Act (Nzia) è stato approvato dall’Ue all’inizio di quest’anno, come tabella di marcia industriale per raggiungere i target di riduzione delle emissioni: -92% al 2040 rispetto ai livelli del 1990 e azzeramento netto entro il 2050.

In risposta all’Ira statunitense, Bruxelles ha fissato obiettivi ambiziosi per sostenere le industrie nascenti, le catene di approvvigionamento nazionali e per rendere la Ue un luogo attraente per gli investimenti.

“Tuttavia, il panorama degli investimenti nelle tecnologie pulite nell’Ue resta una storia contrastante di ambizione e realtà”, notano gli analisti di Rystad. Una criticità evidenziata recentemente anche dal centro-studi indipendente Climate Economics (I4CE), secondo il quale servirebbero almeno 813 miliardi di euro all’anno in 22 settori economici, per garantire una riduzione netta del 55% delle emissioni di gas serra entro la fine del decennio, sempre rispetto ai livelli del 1990.

I comparti che devono attirare i maggiori investimenti aggiuntivi sono l’eolico onshore e offshore, le reti elettriche, la ristrutturazione degli edifici residenziali e non residenziali e, soprattutto, i veicoli elettrici.

L’analisi di Rystad si concentra inizialmente su batterie, Ccus e idrogeno. Il piano Net Zero delinea obiettivi di produzione e quadri normativi per accelerare lo sviluppo e la commercializzazione di queste tecnologie, ma solo il settore delle batterie si sta dimostrando davvero promettente. Eppure, nonostante le prospettive favorevoli, alcune aziende europee produttrici di accumuli si stanno comunque spostando oltreoceano, evidenziando la necessità di condizioni di sviluppo più competitive a livello comunitario.

Ad esempio, FREYR Battery, la cui sede originariamente si trovava in Norvegia, si è trasferita negli Stati Uniti e sta allestendo una gigafactory in Georgia per beneficiare degli incentivi fiscali dell’Ira. Allo stesso modo, Volkswagen, dopo il suo forte investimento iniziale in Northvolt, sta ora esplorando nuove opportunità in Canada.

Il percorso accidentato di Ccs e idrogeno

Per quanto riguarda la cattura della CO2, il Net Zero Industry Act si concentra principalmente sul miglioramento della capacità di iniezione, fondamentale per il sequestro permanente dell’anidride carbonica dall’aria.

“Sebbene le tecnologie di cattura dalle fonti di emissione siano maturate, lo sviluppo delle infrastrutture di iniezione e stoccaggio non avanza allo stesso ritmo”, spiega Rystad, evidenziando solo uno dei limiti di questa tecnologia, ancora non pronta per essere adottata su larga scala.

La crescita della capacità di iniezione è stata ostacolata da uno sviluppo dei siti di stoccaggio più lento del previsto, che rimane un collo di bottiglia significativo. Secondo l’indagine, il dato in questo ambito sarà inferiore all’obiettivo Nzia di circa il 63% entro il 2030.

Allo stesso modo, nonostante i notevoli investimenti e il sostegno politico, comprese iniziative come l’asta della Banca europea dell’idrogeno, anche gli elettrolizzatori non raggiungeranno gli obiettivi fissati dal piano. I risultati della recente asta, in cui è stato finanziato un totale di 1,5 GW, hanno deluso le aspettative. Si è chiusa il 30 aprile 2024 e ha assegnato solo 720 milioni di euro a 7 progetti sull’idrogeno rinnovabile, con ulteriori 2,2 miliardi di euro che slitteranno ad una successiva asta.

Le offerte vincenti sono state inferiori al previsto: la Ue aveva fissato un prezzo massimo per l’asta inaugurale di 4,50 €/kg, i sette progetti vincitori hanno presentato però offerte tra 37 e 48 cent€/kg, pari al 10% del prezzo massimo. Il che significa che il restante 90% del “premio” dovrà essere coperto dal consumatore finale.

La situazione mette a nudo le sfide legate all’incremento della produzione di idrogeno per raggiungere l’obiettivo dell’Ue (100 GW entro il 2030). Attualmente, la pipeline a rischio (circa il 45% rispetto al target) soffre per via di una serie di fattori, tra cui gli elevati costi iniziali e il lento sviluppo delle infrastrutture necessarie.

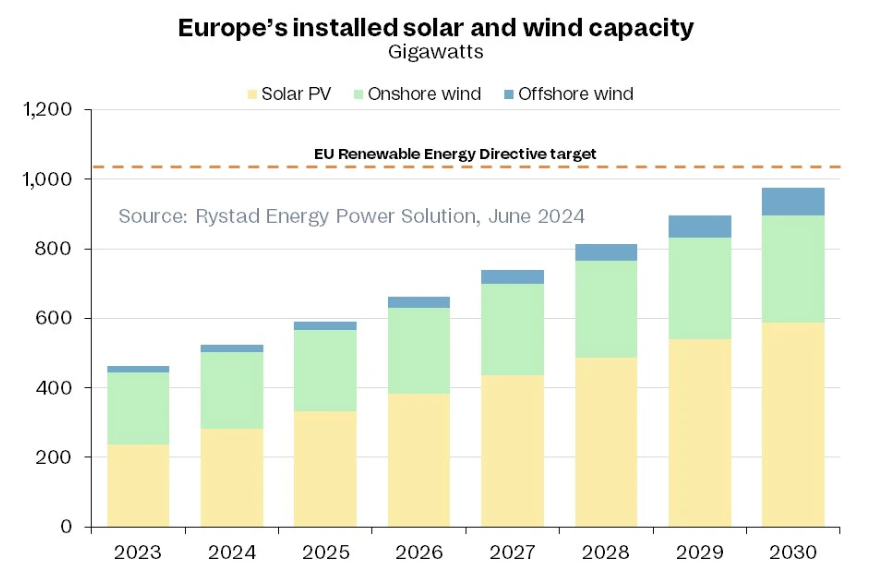

Solare ed eolico tengono il ritmo

Sulle due tecnologie di punta, solare ed eolico, la situazione è migliore. L’Ue ha stabilito obiettivi specifici per lo sviluppo della potenza di queste due fonti nella sua direttiva aggiornata sulle energie rinnovabili (Red III), approvata nell’ottobre 2023.

Sulla base dei progetti attuali e previsti, si stima che i 27 raggiungeranno a fine decennio circa 975 GW di capacità combinata, appena al di sotto dei 1.050 GW fissati.

Il successo di questo impegno dipenderà molto dall’affidabilità e dalla disponibilità di un’adeguata capacità produttiva e di attente politiche industriali e fiscali. L’Ue ha perso gran parte della sua base manifatturiera a causa della concorrenza soprattutto cinese, e la creazione di una catena di approvvigionamento resiliente nel continente si sta rivelando complessa.

I principali attori del settore stanno lasciando il blocco Ue e si stanno trasferendo in aree del mondo con incentivi più attraenti, come appunto gli Stati Uniti.

La migrazione di queste aziende aumenta la dipendenza da Paesi esteri per le componenti essenziali delle diverse tecnologie, mentre la Ue sta provando a tutelare la filiera interna, ad esempio con le carte del solare e dell’eolico approvate di recente.